×

账号登录

固废产业链与碳中和息息相关。大固废全产业链中所包含的再生资源、环卫设备新能源化以及后端垃圾焚烧、厨余垃圾利用可通过资产重复利用、新能源设备节能等方式均可实现“减污降碳”效应,碳中和提升大固废全产业链需求景气程度。

根据《“十四五”城镇生活垃圾分类和处理设施发展规划》,到2025年底全国城镇生活垃圾焚烧产能将达到80万吨/日,据统计,2020年底焚烧产能为58万吨/日,距离“十四五”目标完成存在22万吨/日的差距。

垃圾分类打开资源化利用市场,规划指出,目前我国城市生活垃圾资源化利用率约50%,到2025年底资源化利用率要求达到60%。

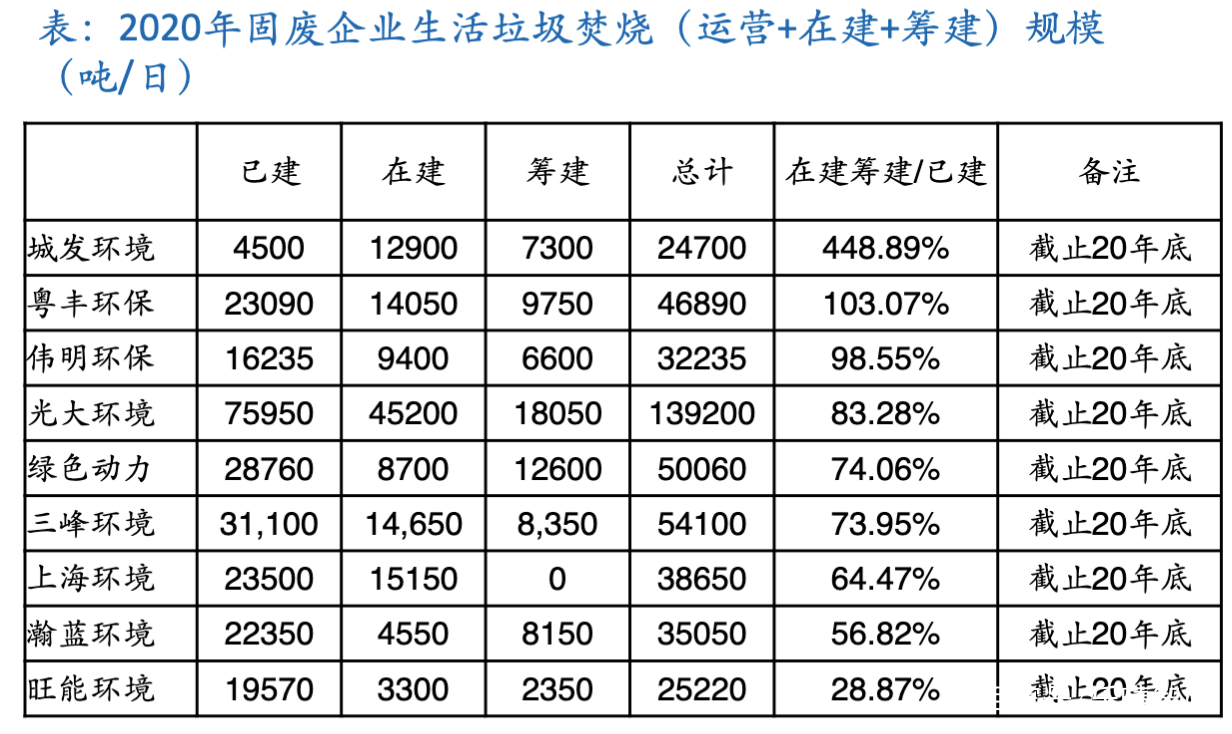

从产业市场格局来看,拥有经济发达地区优质项目资源的企业竞争优势不断强化,马太效应凸显。

截止2020年底,城发环境、粤丰环保等企业焚烧在建筹建/已建比仍超过100%,产能未来有望持续快速成倍数扩张。

资料来源:东吴证券

龙头企业业绩增长一方面来自于产业整合,通过收购垃圾焚烧发电项目形成规模效应,“马太效应”进一步凸显。另一方面垃圾焚烧企业有望凭借其资本优势和运营经验,深化产业布局,以垃圾焚烧为主体,多元化推进固体废物协同处置,形成综合垃圾处理体系,向大固废产业链横向(处理将覆盖全污染物,包括生活垃圾、餐厨垃圾、工业危废等)、纵向(中端收转运、前端环卫等)扩张,因此垃圾焚烧企业上下游延伸空间广阔。

京公网安备11010602103968号

京公网安备11010602103968号